V dnešnom blogu sa spolu pozrieme na vývoj úrokových sadzieb a v stručnosti aj na úvery. V prenesenom význame by sme mohli povedať o úvere to, čo často vravia hasiči o ohni a teda, že „vie byť dobrý sluha, ale častokrát zlý pán!“

Doslova úverový boom zachvátil posledné roky vyspelé krajiny, či už anglosaské, alebo i európske, nevynímajúc ostatné štáty sveta bojujúce s následkami pandémie COVID 19 a hospodárskou recesiou, využívajúce rýchle balíčky 1. pomoci cez tzv. “helikoptérové peniaze“ a takmer nulové úrokové sadzby centrálnych bánk neodolali a podľahli trendu extrémneho zadlžovania. Tomuto sentimentu na úverovom trhu podľahli i retailové banky a bežní klienti a domácnosti z SR, ČR alebo okolitých krajín v strednej Európe. Zadlženie domácností a teda obyčajných ľudí extrémne vzrástlo, a to vďaka práve spomínaným lákavým nízkym úrokovým sadzbám, ktoré sme tu mali posledné roky. Pri hypotékach boli sadzby začiatkom roka 2022 dokonca okolo 0,5% čo malo za následok aj extrémny rast dopytu po nehnuteľnostiach čo vyvolalo extrémny nárast cien nehnuteľností.

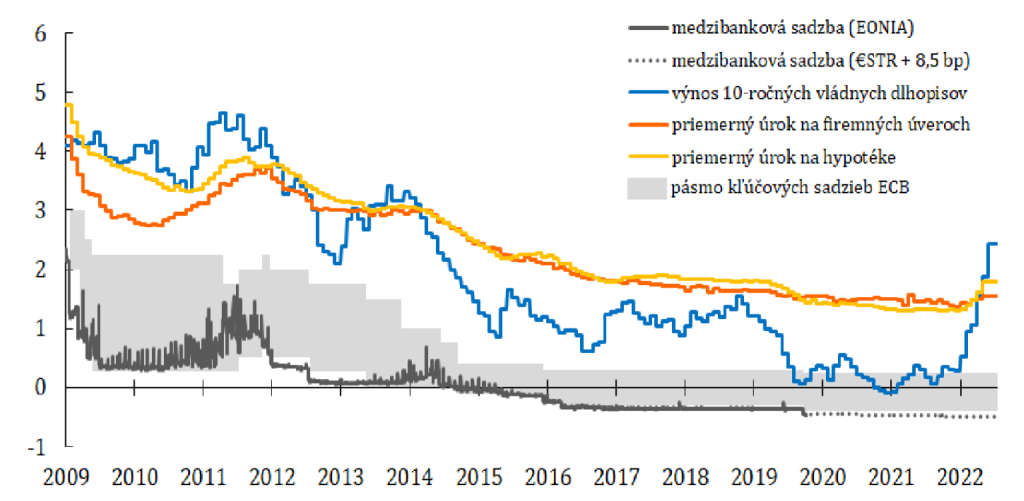

Týmto abnormálnym časom po 10 rokoch poklesu sadzieb skutočne odzvonilo a od leta minulého roka sme svedkami nárastov a zvyšovaniu úrokových sadzieb niekoľko násobne. Posledné zvýšenie sadzieb ECB bolo v decembri 2022 kedy Rada guvernérov sa rozhodla zvýšiť tri kľúčové úrokové sadzby ECB o 50 bázických bodov. Úroková sadzba hlavných refinančných operácií a úrokové sadzby jednodňových refinančných a jednodňových sterilizačných operácií sa tak s účinnosťou od 21. decembra 2022 zvýšili na 2,50 %, 2,75 % a 2,00 %. Kľúčové úrokové sadzby ECB sú prvoradým nástrojom Rady guvernérov pri určovaní nastavenia menovej politiky a na základe revízie výhľadu vývoja inflácie nahor očakáva, že v ich zvyšovaní bude pokračovať aj v tomto roku 2023 až na úroveň, ktorá je dostatočne reštriktívna pre zabezpečenie včasného návratu inflácie k strednodobému cieľu 2 % výšky inflácie v Eurozóne. (zdroj: ECB )

Graf 1: Sadzby ECB určujú trendy aj v ďalších úrokoch v ekonomike (v %)Zdroj: ECB/NBS

Katastrofálne naakumulované zadlženie občanov z predošlých posledných rokov sa extrémne predražuje a povedie tak k zvýšenej miere platobnej neschopnosti a u mnohých i k osobným bankrotom. Historicky najnižšie úroky sa niekoľkonásobne zvýšili, čo pre mnohých bude znamenať neúnosné zvýšenie úverových splátok. Rok 2022 sa zapíše do histórie ako prelomovým rokom, v ktorom sme boli svedkami rekordov z hľadiska poskytnutých objemov hypoték a zároveň nastalo v druhej polovici 2022 v priebehu pár mesiacov niekoľkonásobne zvýšenie sadzieb, čo prispelo definitívne k ukončeniu éry „super-lacných hypoték“, ktoré boli z dlhodobého hľadiska veľmi netradičné a dlhodobo neudržateľné.

Nepriaznivý vývoj inflácie a eskalácia vojnového konfliktu vo východnej Európe na Ukrajine mali za následok zdražovanie zdrojov na medzibankovom trhu, ktorý sa preniesol do zvyšovania úrokov v komerčných bankách. Sprísnenie menovej politiky a rast základnej sadzby Európskej centrálnej banky (ECB) boli len otázkou času, kedže hlavnou témou diskusií centrálnych bankérov sa stal v r. 2022 boj proti inflácií. Určite môžeme nájsť zhodu s viacerými ekonomickými tézami, ktoré tvrdia, že úver vie byť i užitočný a výborne poslúži ak lacno získané peniaze rozumne a výnosne investujeme – pomáha nám tak dosiahnuť extra vyšší výnos napr. pri kúpe investičnej nehnuteľnosti. Takisto úver vie byť výhodný vo forme hypotéky, treba však odhadnúť svoje sily a prípadne sa zaodieť i ochranou perinou napr. formou poistenia splácania úveru pre stratu zamestnania. Vo forme spotrebného úveru nám dlh väčšinou spaľuje naše príjmy, ale aj v tejto forme môže byť užitočný, ak ho použijem zmysluplne na krátkodobé preklenutie určitého výpadku príjmu alebo nepredvídateľného výdavku v rodine či domácnosti. Zadlžiť sa rozumne a s mierou vie byť aj vcelku užitočná vec, no zadĺžiť sa neúmerne je ako vytopiť alebo podpáliť si vlastný dom. Platí to vo všeobecnosti pre jednotlivcov, firmy i štáty.

No aké sú výhľady a prognózy pre tento rok 2023 na úverovom trhu, alebo trhu s hypotékami? Zadlžovanie obyvateľstva s vysokou pravdepodobnosťou začne spomaľovať, pretože na drahšiu hypotéku či „spotrebák“ sa kvalifikuje menej ľudí, čo zapríčiní celkový pokles dopytu po úveroch a malo by sa to odzrkadliť i v znížení cien napr. nehnuteľností, ktoré v roku 2022 dosiahli svoje maximum. Navyše sa od začiatku roka 2023 sprísnili podmienky pre ľudí starších ako 40 rokov, ktorých splatnosť hypotéky bude presahovať dôchodkový vek pri 25-30 ročnom horizonte splatnosti. Táto kategória ľudí po novom musí počítať jednoznačne s nižším úverovým stropom a rizikovou prirážkou pri konečnej úrokovej sadzbe.

Nikto z nás nemá povestnú krištáľovú guľu a nevieme s istotou povedať, ako sa bude vyvíjať vojnový konflikt, a či sa podarí znižovať infláciu, akú korekciu úrokových sadzieb nám pripraví ECB či FED, a ako hlboko energetická kríza a hospodárska recesia zasiahne naše peňaženky. Takisto sa nedá predvídať, čo táto kríza spôsobí na pracovnom trhu, ako ovplyvní reálne mzdovú úroveň a kúpyschopnosť domácností a celkového obyvateľstva. Nárast úrokov bych nevidel len ako zlo – je to iba mierne zvýhodnenie sporenia v porovnaní s požičiavaním si. Ak budeme viac sporiť/investovať a menej míňať, spomalí sa produkcia tovarov a služieb v ekonomike a na konci dňa to pomôže znížiť infláciu. Vyššie úroky a rast úrokových sadzieb práve preto netreba vnímať len negatívne. Z dlhodobého hľadiska ide o normálny jav, keďže v určitých časových intervaloch úroky rastú a po čase opäť dochádza k zmene trendu.

Záverom môžeme konštatovať, že hypotéky budú stále pre mnohých z nás alebo väčšinu mladých rodín jedinou možnosťou, ako financovať svoje bývanie a splniť si tak svoj vytúžený sen o dôstojnom bývaní. Ak ste sa v minulosti zadlžili napr. na kreditnej karte, alebo máte spotrebný úver z banky či od nebankové spoločnosti, prípadne čerpáte povolené prečerpanie, alebo ste nakúpili tovar na splátky, pravdepodobne splácate momentálne vyššie úroky, a práve preto PHOENIX INVESTOR radí zbaviť sa čo najskôr týchto predražených úverov a následne začať hneď investovať. Dôvod je prostý, váš úver môže byť drahší, ako potenciálny výnos z pravidelného investovania na kapitálových trhov.

Ak si nie ste veľmi istí, či máte úver alebo dlh, ktorého je dobré sa čo najskôr zbaviť, neváhajte nás osloviť emailom alebo cez kontaktný formulár dostupný na webe, prípadne cez širokú sieť našich skúsených finančných sprostredkovateľov. Určite ochotne zhodnotíme vašu aktuálnu situáciu, vezmeme do úvahy vaše očakávania a pripravíme pre vás efektívne riešenie ušité na mieru zohľadňujúc vašu aktuálnu situáciu.

Ing. Ivan Duvač

PXI ACADEMY