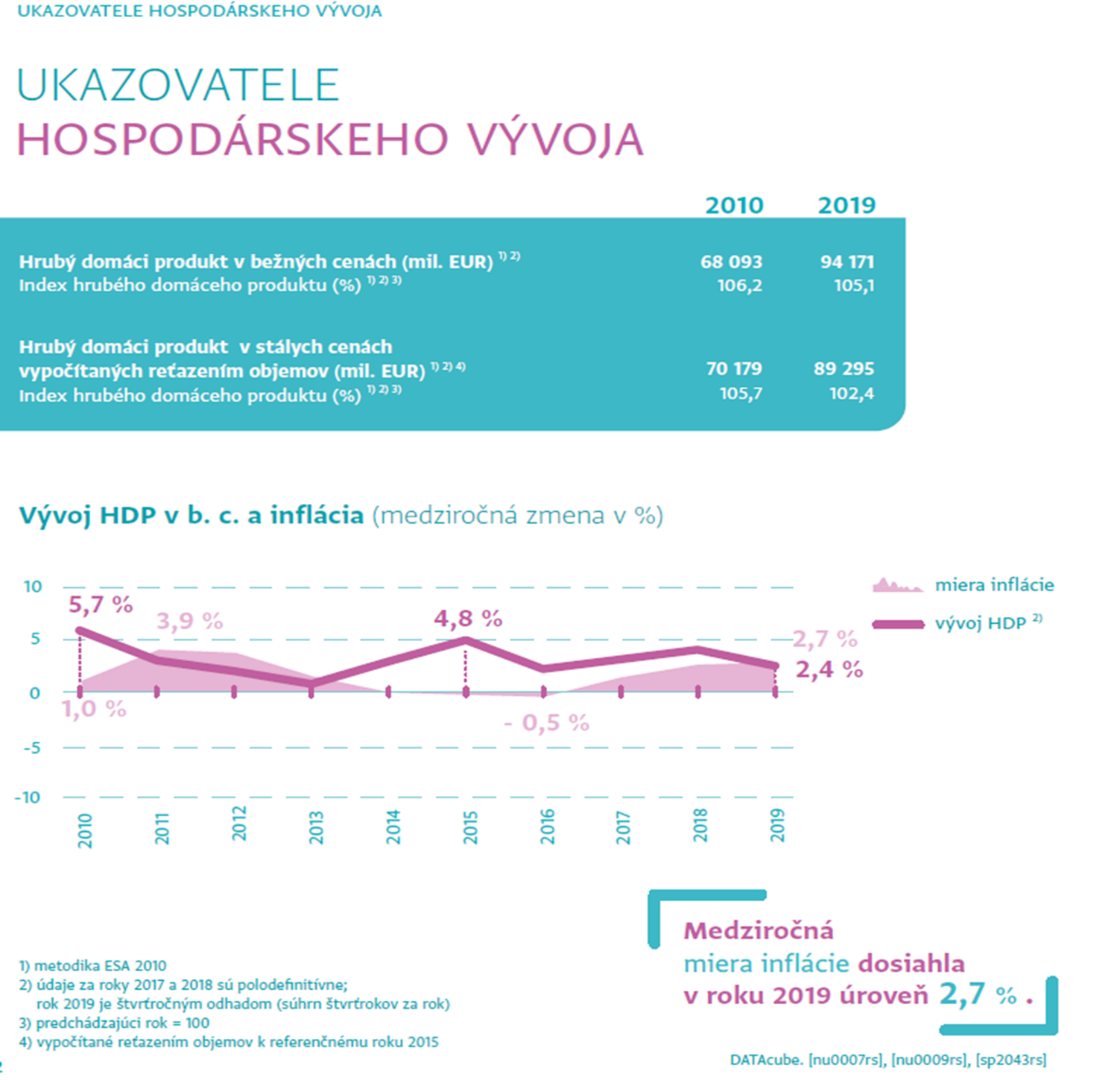

DOMÁCI HOSPODÁRSKY VÝVOJ SLOVENSKEJ REPUBLIKY

Pandémia COVID-19 v druhom štvrťroku 2020 v plnej sile doľahla na našu ekonomiku. Prepad jej medziročného rastu bol dvojnásobne vyšší ako v roku 2009, keď HDP v druhom štvrťroku 2020 poklesol o -12,2 %. Nastupujúca druhá vlna pandémie nového koronavírusu zvyšuje riziká a neistotu v súvislosti s ďalším vývojom doma i vo svete. Globálna pandémia spôsobená šírením vírusu COVID19 bude mať pravdepodobne negatívny dopad a stiahne v roku 2020 výkon slovenskej ekonomiky o 6,7 % v porovnaní s minulým rokom. Spôsobí to najme pokles domáceho aj zahraničného dopytu. Trh práce sa síce mierne oslabil, no zrejme bude odolnejší než podľa pôvodných predpokladov. To sa prejaví aj na spotrebe domácností, ktorá sa zníži len mierne. V druhej polovici roka sa ekonomická aktivita sčasti obnovila najmä vďaka exportne orientovanému priemyslu. V roku 2021 NBS a analytici odhadujú oživenie a rast HDP dosiahne 5,5 %. Rizikom vývoja je najmä opätovné rozšírenie nákazy a obmedzenie ekonomickej aktivity. V strednodobom horizonte by ekonomiku naopak mohli podporiť investície z fondu pre obnovu EÚ. Zotavovať sa bude spotreba domácností aj zahraničný dopyt. Ekonomika bude ešte značne podchladená s množstvom nevyužitých kapacít. Viac detailov prinášame v nižšie priloženom obrázku:

zdroj: MF SR/IFP

Inflácia v roku 2020 spomalí na 1,9 %. Zníženie je výsledkom najmä výrazného poklesu cien ropy pre výpadok globálneho dopytu po mobilite. Nižšia cena ropy stlmí v druhej polovici roka aj rast cien potravín v dôsledku nižších cien vstupov v poľnohospodárstve. Potraviny však počas trvania karanténnych opatrení zdraželi pod vplyvom neúrody, ale aj rastu dopytu koncentrovaného v supermarketoch. Ceny služieb a obchodovateľných tovarov zareagujú na prepad ekonomiky s oneskorením. Regulované ceny sú ovplyvnené zvýšením cien elektrickej energie od januára roku 2020.

Rast cien sa v budúcom roku zníži na 1,1 %. Nízke ceny ropy a vývoj budúcich kontraktov energetických komodít indikujú pokles niektorých regulovaných cien energií. K nemu sa pridá aj spomalenie rastu cien služieb a tovarov pre prepad ekonomiky a jej výrazné podchladenie. Zrušenie obedov zdarma a zvýšenie dane z tabaku v budúcom roku naopak potlačia rast cien smerom nahor približne o 0,4 p.b. V strednodobom horizonte sa bude rast cien pohybovať pod 2 % aj pre predpokladané spomalenie ekonomickej aktivity spôsobené konsolidáciou verejných financií.

Riziká prognózy sú najmä v krátkom horizonte negatívne. Rastúci počet nakazení v druhej vlne vo veľkom množstve krajín sa môže pretaviť do prísnejších obmedzení, čo zníži ekonomickú aktivitu. Predpokladáme však, že ak k týmto obmedzeniam znovu príde, tak budú adresnejšie a efektívnej než tie v prvej vlne. Druhá vlna pandémie môže vyústiť do druhého lockdownu viacerých krajín a opäť sa preruší výroba v dôsledku narušenia dodávateľských reťazcov, čo môže mať za následok oveľa hlbší pokles, resp. zmiernenie rastu HDP v r. 2021

Ako ideálny nástroj pre lepšie a rýchlejšie naštartovanie ekonomiky vnímame Fond obnovy a rozvoja EÚ, ktorý môže výrazne pomôcť oživeniu slovenskej ekonomiky v nasledujúcich rokoch. Celkový balík v hodnote 5.8 mld EUR pri efektívnom využití dáva nádej, že dôsledky a dopady pandémie CORONY sa nám podaria prekonať a zastaviť. Fond obnovy a rozvoja prispeje k nárastu reálneho HDP na úrovni 3,9 % v roku 2022 a na úrovni 4,3 % v roku 2023. Okrem vládnej spotreby a investícií prispejú tieto prostriedky k rýchlejšiemu oživeniu súkromného sektora a trhu práce.

GLOBÁLNY VÝVOJ VO SVETE A NA FINANČNYCH TRHOCH

- Akciové trhy

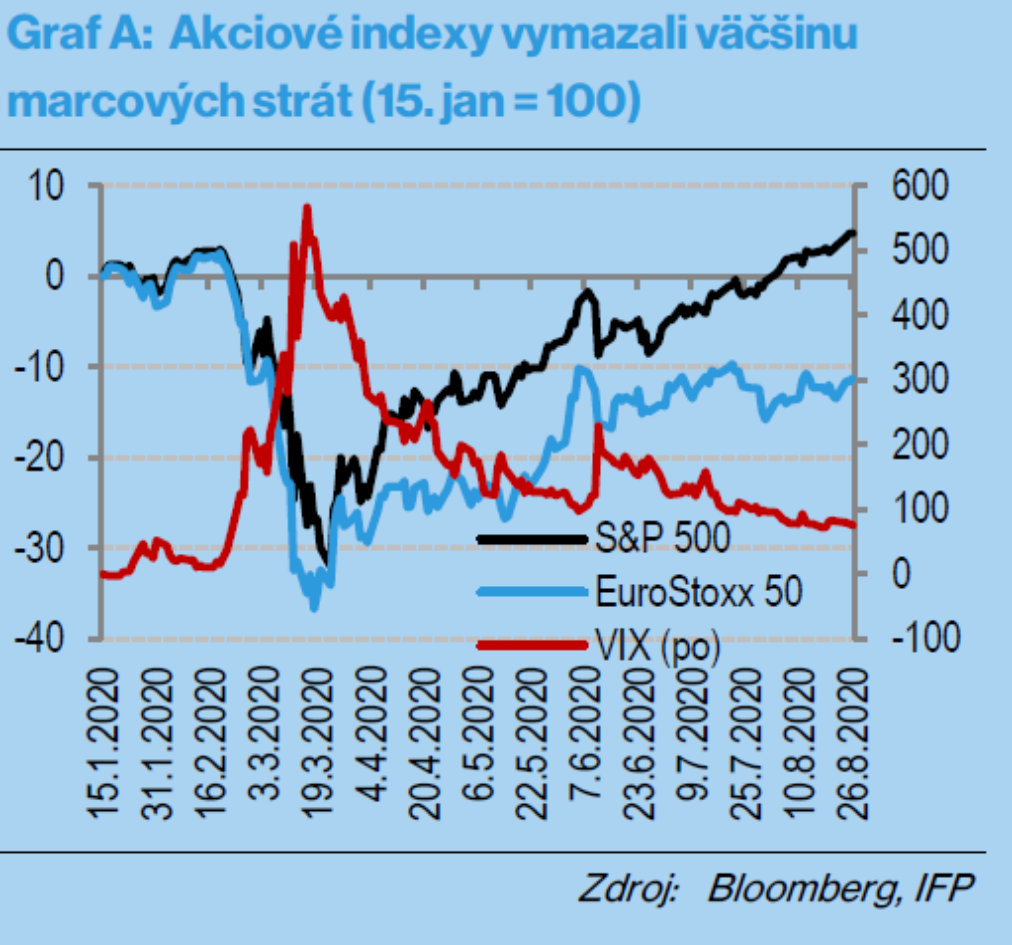

Akciové indexy si od marcového prepadu držali takmer polroka býčí trend , čím vymazali predchádzajúce straty a dosiahli nové historické maximá (Graf A). Príčinou vysokého záujmu investorov o akcie môžu byť okrem výdatných monetárnych a fiškálnych stimulov aj nízke výnosy na trhu s dlhopismi, čo zvyšuje rizikový apetít. Prudký rast dosahovali až do septembra predovšetkým akcie technologických gigantov, ktorí sa momentálne javili ako víťazi koronakrízy. Indikátory neistoty sa stabilizovali aj napriek opätovnému nárastu denného počtu nakazených vo viacerých regiónoch, protestom v USA, blížiacim sa prezidentským voľbám v Amerike, tlejúcemu napätiu medzi Washingtonom a Pekingom, či nejasnej finálnej podobe Brexitu. Obavy ECB zvyšuje aj vývoj eura, ktoré si v priebehu leta výrazne polepšilo oproti doláru a môže tlmiť infláciu

V septembri americké akciové trhy síce prepísali historické maximá, no potom stratili rastové momentum a na stala korekcia. A to napriek pokračujúcemu prílevu solídnych makrodát z americkej a vôbec svetovej ekonomiky, ktoré hovoria takmer o postkoronavírusovom oživení v tvare písmená V prekonávajúcom očakávania. Na jednej strane ide o pomerne logickú korekciu po ťahavej rely, ktorá priviedla najmä technologické tituly, ktoré ťahali burzy z korona dna, na rekordné hodnoty so s extrémne vysokými ohodnoteniami. Na druhej strane začínajú byť trhoví aktéri čoraz viac frustrovaní z neschopnosti amerického Kongresu dohodnúť sa na ďalších fiškálnych stimuloch, pričom neistotu zvyšujú aj blížiace sa novembrové prezidentské voľby. K tomu bolo nutné pripočítať, že Fed aj ECB síce avizovali pokračovanie uvoľnenej menovej politiky, no neohlásili žiadne dodatočné programy nákupov aktív či iné nové opatrenia. Americké akcie stratili, merané indexom S&P 500, takmer 5%, pričom paneurópsky index STOXX 600 klesol len niečo vyše 1%, keď ho neťahali nadol veľké technologické mená, ktoré na európskom trhu totiž absentujú. Emerging markets stratili v septembri približne 3%, k čomu prispelo najmä posilnenie dolára.

- Dlhopisové trhy

Napriek zvýšenej averzii voči riziku nedokázali ceny bezpečne vnímaných štátnych dlhopisov Spojených štátov výraznejšie rásť a poskytnúť hedžing v čase turbulencií na trhoch, keď úrokové sadzby sú vďaka aktivite centrálnych bánk už dosť nízke a makroekonomické dáta hovorili o pokračovaní oživovania ekonomiky z korona šoku. Ceny nemeckých štátnych dlhopisov ako ďalšieho bezpečného útočiska sa len mierne posilnili, keď je celá výnosová krivka už dávno pod nulou. Mierny posun výnosov do väčšieho mínusu ide azda na vrub rastúceho počtu prípadov COVID-19 v Európe v rámci jeho druhej vlny a zavádzaniu niektorých lokálnych reštriktívnych opatrení. 10-ročný výnos klesol v septembri približne o 12-13 bodov na -0,52 percenta. Negatívny sentiment sa však prejavil v poklese cien podnikových dlhopisov či emerging bondov.

- Komoditné trhy

Napriek výpredajom rizikových aktív zlato nedokázalo v septembri skončiť v zelených číslach a kleslo pod 1 900-dolárovú métu. Pád kovu v septembri o 3,5 % a ponorenie sa pod 1 900-dolárovú métu idú najmä na vrub posilnenia USD. Mínusom pre žltý kov boli aj zlepšujúce sa predstihové makroekonomické dáta za 3 kvartál, ktoré ďalej ukazujú na odraz ekonomickej aktivity takmer v tvare „V“. Okrem toho kovu „škodili“ aj zasadnutia ECB a Fedu, a obe centrálne banky síce povedali, že udržia menovú politiku v dohľadnej budúcnosti uvoľnenú, no nedoručili žiadne dodatočné opatrenia.

Ropa klesla o vyše 8%, keď ako rizikové aktívum doplatila na pokles akciových trhov. Mínusom pre ňu boli aj stále sa zhoršujúce sa prognózy oživovania dopytu po nej a vysoký stav zásob v USA. Navyše sa na trhy vrátila veľká porcia líbyjskej ťažby. To ropu priviedlo na trojmesačné minimá, pričom Brent sa miestami obchodoval pod 40-dolárovou métou a WTI pod 37 dolármi. Na horizonte prognózy by cena tejto komodity mala prekonať koncom roka 50 USD/bl.

V oblasti devízových trhov svižnejšie oživenie v Európe pravdepodobne prispelo k rastu spoločnej európskej meny a euro sa začiatkom septembra pohybovalo na dvojročných maximách voči doláru aj nad métou 120 dolárových centov.

Záverečné zhrnutie „Koronakrízy“ môžeme ukončiť faktom, že pandémia najviac postihla sektor reštauračných služieb a hotelierstva, ale aj letecký priemysel. Recesia zasiahla pre Slovensko, ale aj Európu kľúčový automobilový priemysel, ktorý prehĺbil prepad celého strojárskeho priemyslu v jednotlivých krajinách v závislosti od podielu výroby áut na celkovom priemysle. Pozitívnou správou je, že hĺbka prepadu dovozu u našich odchodných partnerov v 2. štvrťroku bola napokon oveľa miernejšia, než sa čakalo. Väčšina ukazovateľov navyše poukazovala na svižné oživenie, ktorého dôsledky sa prejavili rýchlejším rastom v tomto 3. štvrťroku. Tretí štvrťrok tak priniesol očakávaný obrat. Väčšina ekonomických indikátorov sa v dôsledku zmiernenia protipandemických opatrení zlepšila, pričom niektoré z nich dokonca v letných mesiacoch dosiahli alebo aj presiahli hodnoty z minulého roka

No uvidíme čo prinesie nastúp 2.vlny pandémie a výsledky 4.kvartála roka 2020…

Ing. Ivan Duvač

Head of Education – PHOENIX INVESTOR SK

Dôležité právne informácie – Disclaimer

Tento materiál je určený iba pre všeobecný záujem a nemal by sa interpretovať ako individuálne investičné poradenstvo alebo odporúčanie alebo žiadosť o kúpu, predaj alebo držbu akéhokoľvek cenného papiera či vzácnych kovov alebo prijatie akejkoľvek investičnej stratégie. Nejde o právne, investičné alebo daňové poradenstvo. Vyjadrené názory sú názoru nášho manažéra vzdelávania a komentáre, názory a analýzy odborníkov z finančného trhu a dáta sa poskytujú k dátumu uverejnenia a môžu sa v čase zmeniť bez predchádzajúceho upozornenia. Pri príprave tohto materiálu sa mohli použiť vlastné odborné postoje a názory a údaje zo zdrojov tretích strán verejne dostupných na internete.

Spoločnosť PHOENIX INVESTOR SK nepreberá žiadnu zodpovednosť za akékoľvek straty vyplývajúce z použitia týchto informácií a spoliehanie sa na názory a analýzy pripomienok uvedené v materiáli je výlučne na uvážení používateľa. Toto nie je úplná analýza všetkých významných skutočností týkajúcich sa akéhokoľvek odvetvia, bezpečnosti alebo investícií a nemala by sa považovať za investičné odporúčanie. Fakty sú prevzaté zo zdrojov, ktoré sa považujú za spoľahlivé, ale neboli nezávisle overené z hľadiska úplnosti alebo presnosti. Na tieto stanoviská sa nemožno odvolávať ako na investičné poradenstvo alebo ako ponuku na konkrétne zabezpečenie.

Minulá výkonnosť nezaručuje budúce výsledky. Všetky investície zahŕňajú riziká vrátane možnej straty istiny. Ceny akcií kolísajú, niekedy rýchlo a dramaticky, v dôsledku faktorov ovplyvňujúcich jednotlivé spoločnosti, konkrétne odvetvia alebo odvetvia alebo všeobecných trhových podmienok. So zahraničným investovaním sú spojené osobitné riziká vrátane výkyvov mien, hospodárskej nestability a politického vývoja; investície na rozvíjajúcich sa trhoch zahŕňajú zvýšené riziká súvisiace s rovnakými faktormi. Pokiaľ sa stratégia zameriava na konkrétne krajiny, regióny, priemyselné odvetvia, odvetvia alebo typy investícií z času na čas, môže byť vystavená väčšiemu riziku nepriaznivého vývoja v takých oblastiach, ako je stratégia, ktorá investuje do širšej škály krajín, regiónov, odvetví alebo investícií.