V médiách ste si mohli všimnúť poslednej dobe správy o výraznejšom poklese na akciových trhoch. Neistota spôsobená hlavne šírením koronavírusu viedla k prepadom a väčším korekciám na svetových burzách. Okrem stratám na ľudských životoch prepuknutie koronavírusu v Číne, prináša potenciálne hospodárske a trhové dôsledky nie len pre Čínu, a ázijský región, ale aj v okolitom globálnom svete.

Naši klienti, ktorí investujú najmä v podielových fondoch správcovskej spoločnosti Franklin Templeton a konkrétne vo fondoch v regiónoch Emerging alebo Frontier Markets, či volatilnejších fondov typu Natural Resource, Biotechnology a pod., zažívajú rovnakú situáciu a majú rovnaké myšlienky, porovnávajúce sa s obdobím prepuknutia vírusu SARS v roku 2003.

Situácia okolo koronavírusu-COVID19 je v počiatočnom štádiu a veľmi rýchlo sa vyvíja. Dôsledky pre trh, ale aj makroekonomický vývoj v globálnej ekonomike závisia od závažnosti a trvania tejto epidémie.

Čo doteraz vieme alebo aké sú fakty

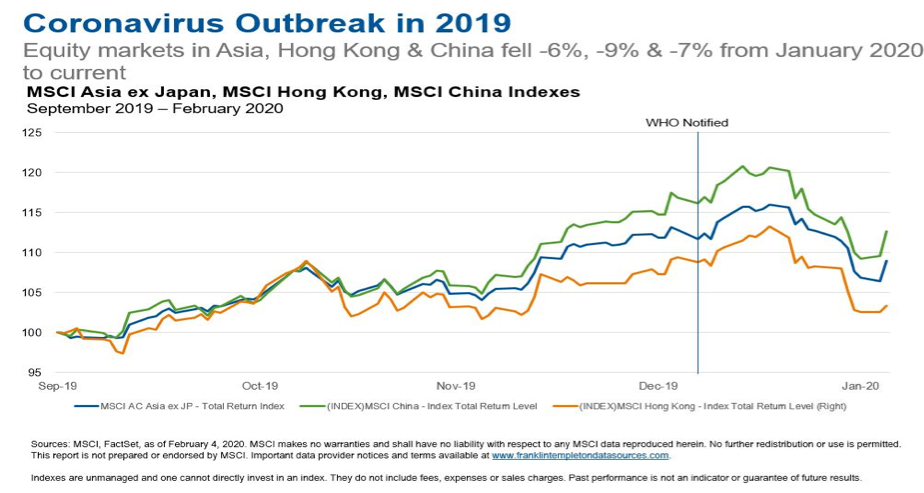

- Od prvých prípadov 2019 nového Koronavírusu (2019-nCoV), ktoré boli oznámené Svetovej zdravotníckej organizácii (WHO) 31. decembra 2019, bolo v Číne hlásených viac ako 20 000 potvrdených prípadov, okrem tisícov podozrivých prípadov a stoviek úmrtí. Na základe týchto hlásených údajov sa zdá, že tento nový vírus je menej smrteľný ako SARS (závažný akútny respiračný syndróm) s doteraz úmrtnosťou nižšou ako 3 %. Zatiaľ čo prípady boli hlásené aj vo viacerých krajinách v zahraničí, Čína je stále zodpovedná za drvivú väčšinu potvrdených prípadov.

Zdroj: S&P Dow Jones Indices, MSCI

- Porovnateľne, v roku 2003 vírus SARS zasiahol viac ako 8 000 jedincov a spôsobil viac ako 770 úmrtí, pričom miera úmrtnosti presahovala 9 % za osem mesiacov. Podľa WHO vtedajší vírus infikoval ľudí v 26 krajinách vrátane Spojených štátov, Kanady a niekoľko európskych krajín, hoci väčšina prípadov bola vyhlásená v Ázii. Aj keď je terajší vírus očividne menej smrteľný, zdá sa, že vírus 2019-nCoV je významne nákazlivejší ako SARS.

Zdroj: S&P Dow Jones Indices, MSCI

- Wuhan, epicentrum pre ohnisko 2019-nCOV, má populáciu vyše 11 miliónov ľudí a okolo 60 medzinárodných letov do viac ako desiatich krajín obvykle každý týždeň odlieta z letiska mesta. Aj keď boli zavedené cestovné obmedzenia, pretrvávajú riziká ďalšieho medzinárodného šírenia a dosah a závažnosť situácie nemusí byť známa ešte niekoľko týždňov. Čína je oveľa integrovanejšia do svetového hospodárstva ako v roku 2003 a počet čínskych štátnych príslušníkov, ktorí cestujú po celom svete, sa za rovnaké obdobie zdvojnásobil, čo predstavuje riziko pre globálnu ekonomiku a zdravie.

- Svetová zdravotnícka organizácia WHO vyhlásila prepuknutie choroby za globálnu hrozbu pre zhoršenie zdravotného stavu svetovej populácie.

- Pozitívne je, že politická reakcia bola podstatne rýchlejšia a aktívnejšia ako počas SARS v roku 2003. Čínske zdravotnícke orgány zdieľali informácie a včasnejšie zvyšovali informovanosť o vírusu. Okrem toho čínska vláda prijala prísnejšie opatrenia na potlačenie prepuknutia choroby, vrátane cestovných obmedzení v okolí mesta Wu-chan a viacerých ďalších miest, ako aj predĺženie dovolenky na Nový rok o tri dni. Za niekoľko dní bola navyše postavená veľká pohotovostná nemocnica na liečbu pacientov vo Wu-chane

Pohľad na ekonimické dôsledky koronavírusu

Domnievam sa, že súčasné udalosti budú mať v krátkodobom horizonte negatívny vplyv na sentiment investorov a globálne hospodárstvo. V Číne a Ázii bude mať pravdepodobne krátkodobý obchodný charakter a spotreba pravdepodobne výrazne poklesne, pretože ľudia preventívne obmedzia svoje cestovanie po svete ako aj rôzne nákupy nedôležitých produktov. To by mohlo mať za následok materiálne negatívny dopad. Analytici hlásia, že ľudia v Číne rušia skutočne svoje cestovné plány, spoločenské eventy a výlety, takže reštaurácie, kiná a hotely zostávajú poloprázdne. V dopravných uzloch, ktoré sú stále v prevádzke, je značne znížená premávka, čo ma zase pozitívny dopad na ekológiu.

Spotreba je významne dôležitejším prispievateľom hospodárstva ako v roku 2003 v čase epizódy SARS a teraz predstavuje viac ako 70 % rastu čínskeho hrubého domáceho produktu (HDP) (oproti menej ako 40 % v roku 2003). To vedie k presvedčeniu, že hospodársky rast môže byť závažnejší v zhoršujúcich sa podmienkach ako v roku 2003. Oživenie hospodárstva však nemusí byť také rýchle, pretože čínska ekonomika je teraz nielen oveľa väčšia, ale tiež rástla viac za posledné roky.

Sektory, ako napríklad cestovanie, voľný čas, maloobchod a vybrané podsegmenty spotreby domácností, budú pravdepodobne v blízkej budúcnosti priamo ovplyvnené koronavírusom. Keďže sa Čína stala neoddeliteľnou súčasťou globálneho dodávateľského reťazca, akékoľvek ďalšie predĺženie platnosti zatvorenia čínskych závodov by pre nadnárodné spoločnosti vo svete predstavovalo riziko spojené s dočasným prerušením dodávateľského reťazca.

Vidíme teda zo súčasných dát , že čínsky ekonomický rast bude pravdepodobne ovplyvnený do značnej miery Koronavírusom. Vlády v Číne, ale i vo svete, budú reagovať na spomalenie hospodárstva prostredníctvom stimulačných opatrení, ako sú zníženie úrokových sadzieb, či opatrenia na podporu výdavkov na infraštruktúru alebo pre zvýšenie spotreby. Začiatkom februára čínske orgány oznámili použitie rôznych nástrojov menovej politiky na zabezpečenie toho, aby likvidita zostala počas osobitného obdobia kontroly koronavírusu primerane veľká. Vo veľmi blízkom období sa však vládne úsilie pravdepodobne sústredí na zabránenie šírenia vírusu.

Dané skutočnosti nástrojov monetárnej politiky vlády, začiatkom marca potvrdil i americký FED na svojom mimoriadnom zasadnutí, kde opäť raz prekvapivo znížil úrokovú sadzbu až o 50 bázických bodov, čo svedčí o zámere napumpovať nové peniaze do ekonomiky a podporiť rýchlejšie uzdravenie ekonomiky a upokojenie na kapitálových trhov.

Aj napriek negatívnemu krátkodobému dopadu, dlhodobý výhľad rastu Číny a čínskych akcií zostane nezmenený. Hromadné zavádzanie technológií, zvyšujúca sa spotreba a prémia (zvyšujúci sa dopyt spotrebiteľov po prémiovom kvalitnom tovare), modernizácia výroby a vládne reformy by mali pomôcť krajine vymaniť sa z tohto náročného obdobia silnejšie a sebestačnejšie s viacerými piliermi hospodárskej podpory. Rovnako dlhodobo ostávam v pozitívnej nálade smerom k perspektíve ázijských akcií, či fondov kolektívneho investovania so zameraním na kvalitné stratégie a názvy s udržateľnou silou výnosov.

Pohľad na akciový trh

Súčasné ohnisko korekcií na trhoch sa vyskytuje po roku silnej výkonnosti na akciových trhoch (kde boli u indexoch S&P 500, MSCI All Country World (ACWI) a MSCI China v roku 2019 zaznamenané nárasty o 29 %, 27 % a 24 % na nové historické maximá). Ázijské akciové trhy sa už prepadli od svojho maxima v polovici januára 2020, ale môže dôjsť k ďalšej korekcii, pretože v nasledujúcich týždňoch pretrváva naďalej neistota a trhy sa po období silnej výkonnosti naďalej konsolidujú.

Vzhľadom na očakávania ďalšieho zvyšovania počtu infekcií a úmrtí súvisiacich s koronavírusom by sa v krátkodobom horizonte mala celosvetovo dosiahnuť vysoká úroveň úzkosti, nervozity a trhového pesimizmu.

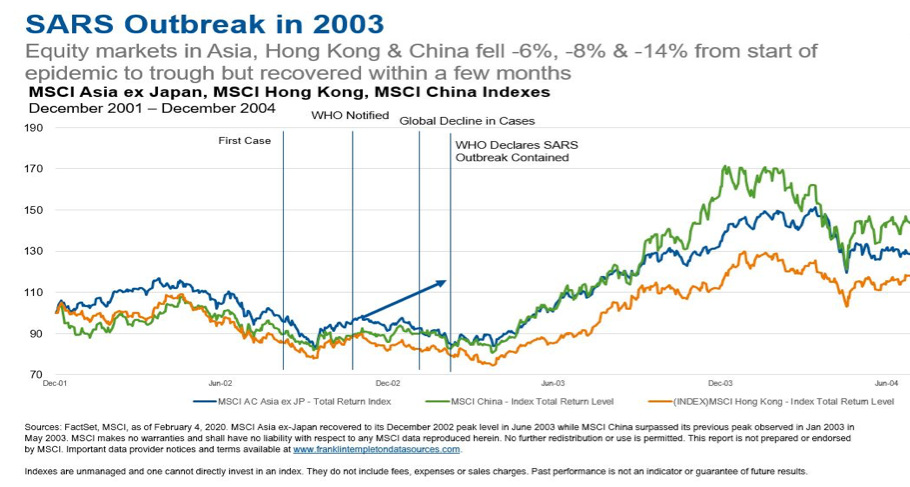

Upozorňujem však, že korekcia trhu počas vypuknutia SARS bola pomerne krátka. Trhy dokonca mierne získali v období medzi začiatkom epidémie (keď bola oznámená WHO) do konca epizódy SARS v júli 2003. Túto skutočnosť by sme však nemaluseli brať doslovne, a mohli upozorniť na to, že na rozdiel od súčasnej situácie, daná epizóda s SARS nasledovala po období celkového poklesu akciového trhu, ktoré prišlo koncom roku 2002 (index S&P 500) – a približne 2003 (MSCI ACWI) pred viacročným oživením, ktoré pokračovalo do r. 2008.

Dôsledky nových investícií na úrovni moderných spoločností a priemyslu, kde sú prechovávajúce trendy pre mnohé firmy v oblasti prírodných zdrojov, či v energetickom a materiálovom sektore pozitívne. To by malo vytvoriť pôdu pre lepšie výnosy a rastúce generovanie peňažných tokov, ktoré je možné použiť na zlepšenie súvah a vrátenie hotovosti akcionárom.

Verím, že kombinácia faktorov, vrátane tých, ktoré sú uvedené vyššie – začne priťahovať viac investorov, ktorí sú oprávnene skeptickí po niekoľkých rokoch slabej návratnosti v rámci komoditných odvetví. V energetickom sektore boli predtým zlé výnosy čiastočne spôsobené investíciami uskutočnenými počas vrcholu posledného hospodárskeho cyklu, keď boli možnosti rozvoja obmedzené a náklady boli relatívne vysoké. Naopak, investičné prostredie za posledných pár rokov poskytlo dostatok príležitostí na uskutočnenie nových projektov s oveľa silnejšími a trvalejšími profilmi návratnosti v segmente komodít, či ťažobných spoločností.

Napríklad vedenie spoločnosti Chevron, jedného z najväčších a najstarších výrobcov energie v Permskej kotline v Texase, uviedlo vo svojej poslednej analýze, že od spoločnosti Permian očakávajú návratnosť vloženého kapitálu (ROCE) vo výške 20 %, ktorá zahŕňa všetky náklady na obstaranie, vývoj a výrobu. Očakáva sa, že sa tým zvýši súčasná celoeurópska ROCE spoločnosti Chevron o 7 %, pretože ich výroba plynu, či ropy z Permského bridlíc sa zvyšuje na viac ako 20 % z celkovej produkcie.

Aj keď samozrejme nemôžeme predpovedať úplné dôsledky koronavírusu, komodity sa vo všeobecnosti považovali za vysoko citlivé na potenciálnu slabosť dopytu. Existuje názor, že investorov nadmerne potrestali súvisiace akcie s prírodnými zdrojmi, najmä v porovnaní so širším trhom. V čase, keď trhové akcie dominujú sentimentu a hybnosti, sú akcie, ktoré dosiahli slabú výkonnosť, ľahkým cieľom získavania hotovosti, a myslím si, že by to mohlo vytvoriť potenciálnu príležitosť investovať do energetických a materiálových akcií, v ktorých zostanú dlhodobé fundamenty stabilné.

Na základe vyššie zmienených faktov a analýzy finančných trhov sa domnievam, že existujú mierne zvýšené trhové riziká krátkodobejšieho charakteru a väčšie narušenie magnitúdy spôsobené momentálnymi výkyvmi na trhoch vplyvom koronavírusu COVID-19. Stále vidno i zvýšené globálne riziká spojené so spomalením celkového globálneho ekonomického rastu.

My vo Phoenix Investor budeme presadzovať filozofiu u našich agentoch a v komuniké s klientami, aby umiestňovali peniaze do manažovaných portfólií, prípadne pasívnych stratégií s automatickým rebalansingom tak, aby minimalizovali dopady prípadných výkyvov a korekcií trhov spojených s nadhodnotenými triedami aktív, či uspokojením sa časti investorov.

Rýchle šírenie paniky spojených s COVID-19 je jasnou pripomienkou toho, že sa môžu kedykoľvek vyskytnúť i v blízkej dobe ďalšie neočakávané udalosti a že kvalitná diverzifikácia portfólia a dodržanie investičného horizontu zostávajú naďalej kriticky dôležité, hlavne v týchto turbulentných časoch. Najdôležitejšími predpokladmi úspešnej investície sú okrem sledovania volatility, poplatkov a diverzifikácii portfólia, najmä pravidelnosť investovania s využitím všetkých výhod Cost Average Efectu a hlavne dostatočný investičný horizont, bez podliehaniu panike a stádovitosti.

V týchto dňoch najviac platí pravidlo, že čas je najlepším priateľom investícií. A na druhej strane, emócie sú ich najväčším nepriateľom. Súčasná situácia na finančných trhoch nie je dôvodom pre unáhlené rozhodnutia, ktoré nakoniec vždy vedú k horším investičným výsledkom. Jedine dodržanie investičného horizontu, ktorý si naši klienti zadali pri investičnom poradenstve a otvorení majetkového účtu, prinesie očakávané ovocie. Zvolenému horizontu bol prispôsobený aj výber vášho portfólia tak, aby pri jeho splnení bola pravdepodobnosť zisku investície blízka svojim očakávaniam.

Trhové výkyvy vždy predstavujú dobrú príležitosť pre investorov na nákup a vždy boli dané prepady prekonané. Pokiaľ ich všetci budeme takto vnímať, tak dokážeme spolu pomôcť úspešne ochrániť a zveľadiť klientom majetok.

Ing. Ivan Duvač

Head of Education | Phoenix Investor SK

Dôležité právne informácie - Disclaimer

Tento materiál je určený iba pre všeobecný záujem a nemal by sa interpretovať ako individuálne investičné poradenstvo alebo odporúčanie alebo žiadosť o kúpu, predaj alebo držbu akéhokoľvek cenného papiera alebo prijatie akejkoľvek investičnej stratégie. Nejde o právne, investičné alebo daňové poradenstvo. Vyjadrené názory sú názoru nášho head of education manažéra a komentáre, názory a analýzy sa poskytujú k dátumu uverejnenia a môžu sa zmeniť bez predchádzajúceho upozornenia. Pri príprave tohto materiálu sa mohli použiť údaje zo zdrojov tretích strán ako Svetová zdravotnícka organizácia WHO a spoločnosť Franklin Templeton. Spoločnosť PHOENIX INVESTOR SK nepreberá žiadnu zodpovednosť za akékoľvek straty vyplývajúce z použitia týchto informácií a spoliehanie sa na názory a analýzy pripomienok uvedené v materiáli je výlučne na uvážení používateľa. Toto nie je úplná analýza všetkých významných skutočností týkajúcich sa akéhokoľvek odvetvia, bezpečnosti alebo investícií a nemala by sa považovať za investičné odporúčanie. Účelom je poskytnúť pohľad na proces a dopady epidémie KORONAVÍRUSU- COVID 19. Fakty sú prevzaté zo zdrojov, ktoré sa považujú za spoľahlivé, ale neboli nezávisle overené z hľadiska úplnosti alebo presnosti. Na tieto stanoviská sa nemožno odvolávať ako na investičné poradenstvo alebo ako ponuku na konkrétne zabezpečenie. Minulá výkonnosť nezaručuje budúce výsledky. Aké sú riziká? Všetky investície zahŕňajú riziká vrátane možnej straty istiny. Ceny akcií kolísajú, niekedy rýchlo a dramaticky, v dôsledku faktorov ovplyvňujúcich jednotlivé spoločnosti, konkrétne odvetvia alebo odvetvia alebo všeobecných trhových podmienok. So zahraničným investovaním sú spojené osobitné riziká vrátane výkyvov mien, hospodárskej nestability a politického vývoja; investície na rozvíjajúcich sa trhoch zahŕňajú zvýšené riziká súvisiace s rovnakými faktormi. Pokiaľ sa stratégia zameriava na konkrétne krajiny, regióny, priemyselné odvetvia, odvetvia alebo typy investícií z času na čas, môže byť vystavená väčšiemu riziku nepriaznivého vývoja v takých oblastiach, ako je stratégia, ktorá investuje do širšej škály krajín, regiónov, odvetví alebo investícií.